微博2018Q3季度财报浅析

时间:2021-01-23 | 标签: 微博 | 作者:Q8 | 来源:网络网络

小提示:您能找到这篇{微博2018Q3季度财报浅析}绝对不是偶然,我们能帮您找到潜在客户,解决您的困扰。如果您对本页介绍的微博2018Q3季度财报浅析内容感兴趣,有相关需求意向欢迎拨打我们的服务热线,或留言咨询,我们将第一时间联系您! |

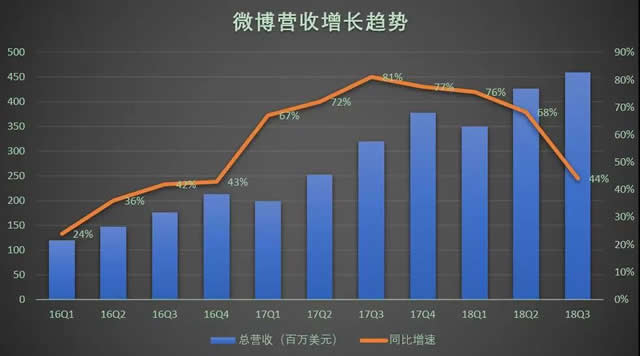

微博(WB)昨天盘前发布财报,主要数据如下: 1.净营收4.602亿美元,同比增长44%。考虑2018年之前的营收数据经过增值税调整,则同比增长52.3%。 2.净利润为1.653亿美元,同比增长63%。 Non-GAAP下,归属于微博的净利润为1.718亿美元,同比增长49%。 3.月活跃用户数(MAUs)达到4.46亿,较上年同期净增约7000万,月活跃用户数中93%为移动端用户;平均日活跃用户数(DAUs)达1.95亿,较上年同期净增约3000万。 复盘行情 财报发出后,微博盘前一度涨超6%。当天微博高开4.31%,而后跳水最高跌2.52%,最终翻涨4.86%。需要说一下,三季报好消息是,营收净利均超出分析师预期,

不利一点是不及公司此前预期。包括随后给出的下季指引,也不及预期。 微博预计第四季度净营收4.8亿美元至4.9亿美元,市场预估4.991亿美元。 微博今年以来,尽管财务表现稳健,股价遭遇超60%的深跌。昨天这份中规中矩的财报,有对此前大跌的修复,也有大盘强劲的带动作用。纳斯达克昨天涨近3%。 关键指标 微博股价让人兴奋,伴随着是它的高增速。本季度而言,最被看中的营收增速和MAU增速,并不能冲破此前两次财报后大跌的预设:增速减缓。

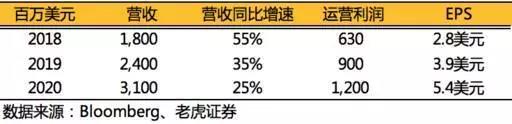

加上一直以来市场对头条系APP走红带来冲击的疑虑,如此大背景下,微博股价上升有压力。 细分看微博的营收,微博三季度收入下行更多是由其增值服务增长乏力引起。三季度增值服务收入5090万美元好耶广告,同比增长24.7%,占总收入比例为11.1%,对总收入的贡献为连续7个季度以来最低。来自中小企业(SMEs)和大客户的广告收入为3.8亿美元,对广告总收入的贡献为93%,是进入2018年以来最高值。 估值&目标价 Q3财报前摩根士丹利就发布研报,维持对微博“增持”评级,目标价从130美元调低至72美元。理由是,低迷的宏观气候和竞争环境。 财报后巴克莱发布研报称,微博的月活跃用户数(MAU)和日活跃用户数(DAU)均保持了强劲的增长势头,表明用户对社交媒体有着强劲需求。维持对微博股票的“增持”评级,以及90美元的目标股价。 以及华兴资本,维持对微博65美元的目标价,基于以下假设: 1) 据iResearch和CRSUS的估计,2017-2020年期间中国广告市场(不包括户外广告)年均复合增长率占16%,网络广告市场年均复合增长率22%。 2) 2016年网络广告渗透率为68%,网络营销需要的技能预计2020年达到85%; 3) 14%的贴现率。 考虑到微博目前占中国在线广告市场1.7%的份额,目标价对应9倍2019年预测营收,21倍Non-GAAP下EPS(3.10美元每股)。 而更早之前,老虎研报对微博财务模型预测如下,

最后 两年前微博百倍PE,股价50上下,那时的微博还“性感”。如今股价过60,动态市盈率29。这一轮用户和营收起飞的数字升浪,微博走了两年多。此后微博将更多以盈利支撑估值。 从价值的角度看,微博依然是最大的中文社交媒体平台,吃瓜的首选阵地。

|

上一篇:外贸人可以学会用谷歌模糊搜索指令~

下一篇:今日头条高转化率的信息流广告创意素材长什么

版权声明:以上主题为“微博2018Q3季度财报浅析"的内容可能是本站网友自行发布,或者来至于网络。如有侵权欢迎联系我们客服QQ处理,谢谢。

- 制胜微博营销时代,粉丝通成就黄金梦想

近年来,随着互联网的日益发展,微博营销、网站营销...

近年来,随着互联网的日益发展,微博营销、网站营销... - 粉丝通--中小企业微博营销的必备利器

随着电子商务的卷席,越来越多的企业开始“触电”网...

- 微博推广稳步发展 企业目光齐聚焦

微博具有即时通讯性,它的传播不受时间地点的限制,...

- 微博推广有妙招,粉丝通来添动力

在大市场的严峻环境下,对于资金实力不够雄厚的中小...

- 企业如何利用微博推广进行品牌营销

伴随着社会化媒体营销的快速发展,微博以其高速的传...

- 怎么样做好微博营销?

今天的社会是一个互联网的社会,手机已经成为人们生...

- 微博推广有哪些方式?

应用的方式就是在一阶段所学习的抓热搜技巧。简单的...

- 微博粉丝通的营销方法

新浪微博粉丝通的诞生始于2013年,由于新浪无法变现,...

- 微博营销推广的5个着重点

说到推广营销,10个朋友会有10个不同的认识,无论是采...

- 微博运营:大数据技术成就微博推广好效

今年10月,微博市值首次超过Twitter,被誉为互联网上永...

今年10月,微博市值首次超过Twitter,被誉为互联网上永...

打开微信扫码或长按识别二维码

小提示:您应该对本页介绍的“微博2018Q3季度财报浅析”相关内容感兴趣,若您有相关需求欢迎拨打我们的服务热线或留言咨询,我们尽快与您联系沟通微博2018Q3季度财报浅析的相关事宜。

关键词:微博