中美程序化广告未来发展形势是怎样的?

时间:2021-01-23 | 标签: | 作者:Q8 | 来源:网络网络

小提示:您能找到这篇{中美程序化广告未来发展形势是怎样的?}绝对不是偶然,我们能帮您找到潜在客户,解决您的困扰。如果您对本页介绍的中美程序化广告未来发展形势是怎样的?内容感兴趣,有相关需求意向欢迎拨打我们的服务热线,或留言咨询,我们将第一时间联系您! |

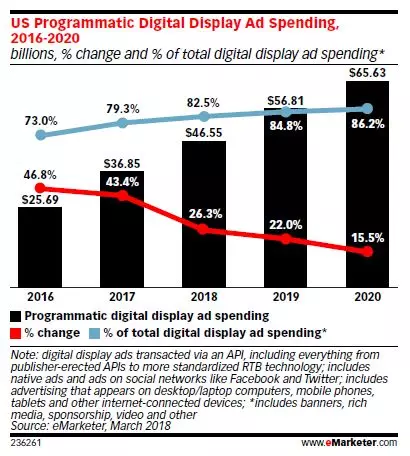

近两年广告技术行业一直饱受作弊、品牌安全、透明化等问题的困扰,GDPR的出台和生效,又会对整个行业在数据收集和定向营销形成重大影响。程序化广告的未来发展形势究竟如何? 程序化广告市场份额占据数字展示广告市场的 “半壁江山” 1.美国 a.美国程序化广告发展已经高度成熟,逾八成数字展示广告为程序化购买 b.市场基本呈增长趋势 c.预测从2018年开始,美国程序化展示广告支出增长率将大幅放缓

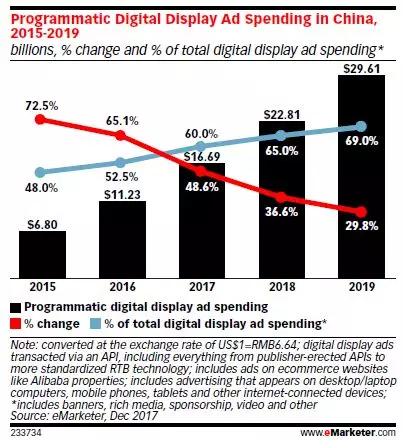

2.中国 a.2017年,中国程序化广告占整个数字展示广告支出60%+,预计2019年将达到2017年的近两倍 b.BAT程序化展示广告市场份额高达90%,占领中国整个数字展示广告支出的2/3;没有BAT,中国程序化广告支出将低于1/4 c.中国程序化广告市场发展落后于美国市场,原因在于中国广告主对数字营销的选择非常有限;而美国发布商数量持续增长使得市场良性竞争,从而吸引了更多的支出

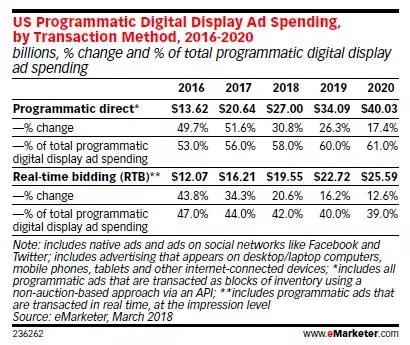

RTB份额不断下降 1.美国 a.忽略Facebook、Twitter等社交媒体,RTB在程序化展示广告支出中所占份额为61.7%;2018年,RTB在程序化展示广告支出中所占份额为42% b.受PDB影响,RTB市场份额不断下降

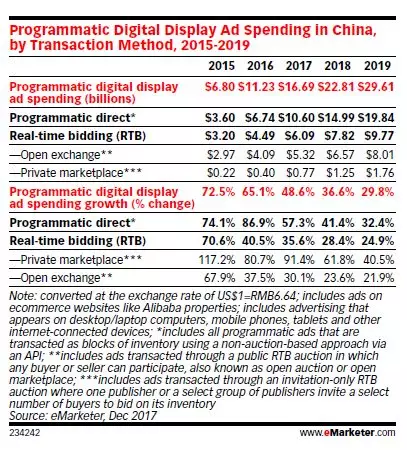

2.中国 a.与美国市场相似,中国市场RTB年份额降幅更大,2017年仅占35.6% b.出于成本考虑,广告主通常选择RTB;剔除BAT因素,RTB所获得的程序化广告支出比直接购买更大。

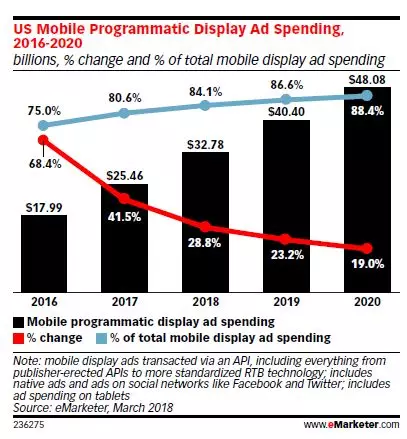

“移动先行”趋势明显 1.美国 a.2018年,70%的程序化展示广告支出将会流向移动领域,占比逐年稳步上升 b.Facebook+谷歌对移动程序化广告收入贡献很大 c.消费习惯、可见度、广告监测技术、跨屏技术、移动App内置广告支出、LBS技术等因素,都可能促使移动程序化广告进一步增长

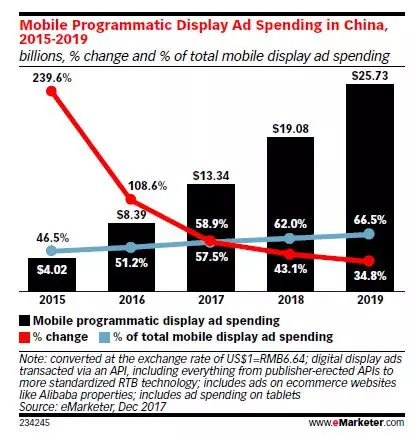

2.中国 a.作为“移动先行”的国家,移动端将继续成为程序化支出的主要增长驱动力 b.2018年,有超过60%的程序化广告支出流向移动端

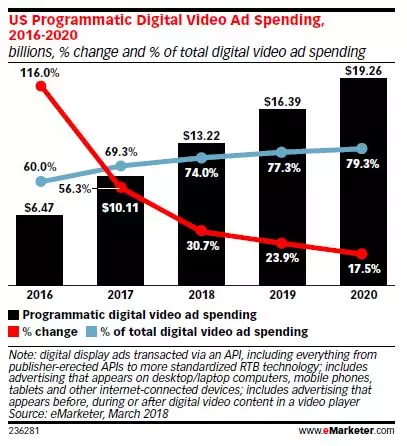

视频广告仍有发展空间 1.美国 a.2018年,程序化视频广告支出将占据整个数字视频广告的74% b.YouTube仍是数字视频和程序化视频领域的霸主,并且其优质内容资源将更多地通过PMPs和程序化保量进行变现 c.美国视频程序化广告已高度成熟,具备优质视频资源的买卖双方仍有加大投入程序化广告的趋势 d.买卖双方对第一方数据的渴求、OTT与CTT的持续发展等因素将为视频程序化广告吸引更多投资

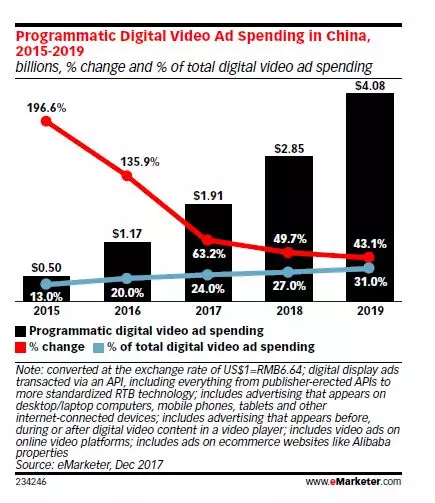

2.中国 a.2017年,中国程序化视频广告仅占整个程序化广告支出的11.4%、仅占整个数字视频广告支出的24% b.相比成熟的美国市场,中国视频程序化潜力巨大,仍有很大增长空间 c.优酷等大型OTT视频网站通常以优质的前期价格对视频广告库存进行销售 d.与BAT控制的大型视频网站不同的是,以用户自创内容为主的短视频网站(如头条视频、美拍、秒拍等)更倾向于以程序化形式销售视频广告

总结 1.相较于成熟的美国程序化广告市场,中国程序化广告市场仍有很大发展空间,尤其在移动程序化及视频程序化广告领域 2.中国媒体资源过于集中(BAT垄断),不利于程序化流量市场的良性竞争。非巨头流量企业在程序化市场中沦为备选,影响广告主对程序化市场的投入和预算倾向 3.随着移动设备和视频的技术革新,程序化产业链各个环节将呈现出优胜劣汰趋势。未来,中国程序化广告市场将更加成熟,获得更多广告主的信赖 4.相较于美国市场,中国市场竞争具有多样性和复杂性,未来程序化广告市场的发展仍有很多不确定因素或涌现新的特征形态

|

上一篇:腾讯社交广告广点通支持OCPA广告投放

下一篇:企业贷产品在广点通推广应该怎么做?

版权声明:以上主题为“中美程序化广告未来发展形势是怎样的?"的内容可能是本站网友自行发布,或者来至于网络。如有侵权欢迎联系我们客服QQ处理,谢谢。

打开微信扫码或长按识别二维码

小提示:您应该对本页介绍的“中美程序化广告未来发展形势是怎样的?”相关内容感兴趣,若您有相关需求欢迎拨打我们的服务热线或留言咨询,我们尽快与您联系沟通中美程序化广告未来发展形势是怎样的?的相关事宜。

关键词:中美程序化广告