房地产业绩持续大幅下滑 将是未来两年中国经济

时间:2022-01-07 | 标签: | 作者:Q8 | 来源:瑞银证券网络

小提示:您能找到这篇{房地产业绩持续大幅下滑 将是未来两年中国经济}绝对不是偶然,我们能帮您找到潜在客户,解决您的困扰。如果您对本页介绍的房地产业绩持续大幅下滑 将是未来两年中国经济内容感兴趣,有相关需求意向欢迎拨打我们的服务热线,或留言咨询,我们将第一时间联系您! |

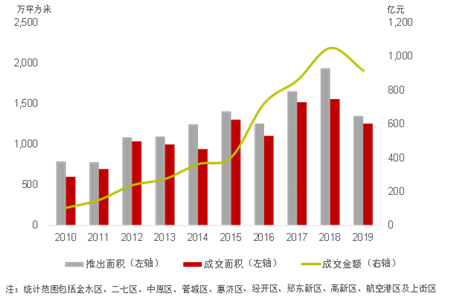

得益于微刺激措施和出口复苏势头增强,5月份工业生产温和改善。然而房地产活动依然疲软,虽然去年较低的福建微信朋友圈广告的特点基数帮助销售和新开工面积同比跌幅有所收窄。

过去两个月微刺激加码,财政拨款速度加快,央行通过对符合条件的金融机构再贷款和降低存款准备金率定向放松了信贷。

新增贷款和企业债券发行均比较强劲,抵消了影子银行信贷的收缩、推动社会融资规模余额(剔除股票融资)同比增速小幅升至16.4%。与此同时,银行间市场利率保持在低位、全社会综合借贷成本小幅下降。 5月实体经济活动也温和改善。受微刺激政策推动,5月基建投资同比增速升至28%、创9个月以来的新高,抵消了疲弱的制造业和房地产投资、推动整个固定资产投资同比增速加快。再加上出口复苏势头增强(5月同比增长7%),5月工业生产同比增速从4月的8.7%加快至8.8%,经季调后环比显着反弹。另一方面,虽然去年的低基数帮助房地产销售和新开工面积同比跌幅收窄,但经季调之后其绝对水平依旧低迷。信贷条件有所放松。随着决策层继续收紧对影子银行活动的监管,新增信托贷款和未贴现银行承兑汇票表现仍然疲弱,不过新增企业中长期贷款和企业债券净发行规模均有所扩大,抵消了前者的负面影响、推动社会融资规模余额同比增速小幅升至16.4%。我们估算的信贷扩张度保持基本稳定,约为名义国内生产总值(GDP)一套央视广告15秒1个月的28.3%。5月人民币贷款和M2增速加快,以及银行间市场利率保持在低位、全社会综合借贷成本小幅下降,均表明流动性和信贷条件有所放松。

过去两个月决策层加快推进微刺激政策,包括:加快基建项目审批;推进促进小微企业、公共事业和服务业发展的改革;进一步减税;保论述公关危机处理技巧持宽松的银行间市场流动性;对符合条件的金融机构再贷款和降低存款准备金率,定向放松信贷;以及加快财政拨款速度。另外,据媒体报道部分地方政府已经在尝试小幅放松住房限购政策。 经济增长势头有望在今年夏季持续改善,但可能在四季度再次放缓。在决策层微刺激和出口持续复苏的背景下,预计经济增长势头有望在今年二、三季度持续改善,支撑GDP环比增速反弹。 然而,去年基数较高、房地产持续下滑可能会拖累四季度GDP同比增速放缓至7%左右。 政策方面有望继续微调,但不会大幅放松。当前实体经济初步改善的迹象应有助于缓和决策层大幅放松宏观政策的压力。虽然决策层持续收紧对影子银行业务的监管,但最近央行和银监会的表态表明政策微调可能还会继续,这应当可以帮助整体信贷条件保持稳定和宽松。我们既不认为央行会很快全面降准、也不认为全面降准能起到明显效果。实体经济面临的最大问题并非信贷供给不足,而是缺乏投资意愿或投资渠道。事实上,我们认为是时候让结构性改革和实体经济转型来承担更大的重任,而减少对货币政策的过度依赖了。 我们认为,房地产活动持续大幅下滑,将是未来两年中国经济面临的最大下行风险,主要原因在于:1、过去十年间住房供给增长一直快于内在需求,而这一失衡难以无限期持续;2、随着经济发生结构性变化,支撑投资性需求的诸多因素正在消退;3、许多城市库存高企;4,政策支持的空间和有效性已比较有限。我们估计有15%的概率会出现房地产活动大幅下滑、拖累2015年GDP增速至略高于5%的风险情形。

|

上一篇:宝能集团24亿元摘得合肥滨湖区地块 楼面价1188元

下一篇:莲花池畔招商顺利推进 40公里马拉松历练项目团

版权声明:以上主题为“房地产业绩持续大幅下滑 将是未来两年中国经济"的内容可能是本站网友自行发布,或者来至于网络。如有侵权欢迎联系我们客服QQ处理,谢谢。

- 房地产成拖累经济主力:去年12月新开工

房地产建设活动进一步下滑,12月房地产销售面积同比...

房地产建设活动进一步下滑,12月房地产销售面积同比... - 2019郑州地产市场全面回顾:经济增速放缓

2020年1月14日,戴德梁行举行了“媒体抢听会”活动,主...

2020年1月14日,戴德梁行举行了“媒体抢听会”活动,主... - 房地产业绩持续大幅下滑 将是未来两年中

房地产活动持续大幅下滑,将是未来两年中国经济面临...

- 房地产成拖累经济主力:去年12月新开工

房地产建设活动进一步下滑,12月房地产销售面积同比...

- 2019郑州地产市场全面回顾:经济增速放缓

2020年1月14日,戴德梁行举行了“媒体抢听会”活动,主...

-

- 淘宝排名新规则有哪些?淘宝店铺排

一、标题规则:标题关键词分开的店铺,关键词排名和权重会排在前面。所以店主...

- 淘宝店铺权重查询,怎么查询?如何

作为一个淘宝卖家,关注自己的店铺权重,是十分重要的,因为这对自己的销量、...

- 淘宝店铺怎么引流?淘宝店铺如何引

一般的消费者在淘宝买东西的时候都会先输入一个他理解这个产品的词组,顾客的...

- 淘宝直通车怎么收费?收费标准是怎

淘宝直通车收费方式还是挺好的,所以对于一些资金比较少的淘宝店家来说,推广...

- 淘宝怎么打单?怎么打电子面单?

第一步:登录到淘宝卖家中心,点击左侧菜单中的『物流管理-电子面单平台-我的...

- 淘宝直通车推广技巧有哪些?推广技

推广当然都希望立竿见影,最好来一个点你广告的,就做一笔生意,所以要选择你...

- 淘宝店运营大概需要多少钱?具体有

现在开淘宝网店只要交一些保证金就可以完成了,可以说是投资最低的创业成本了...

- 淘宝宝贝为什么会被隐形降权?隐形

宝贝滞销,也就是说宝贝长期没有销量,上架之后90天依然没有销量,那么淘宝方...

- 直通车坑位是什么意思?淘宝坑位产

直通车坑位指的是大家在使用直通车做店铺推广的时候,官方平台给予宝贝的展示...

- 对个人淘宝店铺来说,如何有效开展

线下活动对很多网站来说不容易,对于一些静态网站来说更加无从着手。比如技术...

- 淘宝排名新规则有哪些?淘宝店铺排

打开微信扫码或长按识别二维码

小提示:您应该对本页介绍的“房地产业绩持续大幅下滑 将是未来两年中国经济”相关内容感兴趣,若您有相关需求欢迎拨打我们的服务热线或留言咨询,我们尽快与您联系沟通房地产业绩持续大幅下滑 将是未来两年中国经济的相关事宜。

关键词:房地产市场,房地产业绩